Productos

¿Tienes claro si el seguro de tu comunidad cubriría todos los daños si mañana hubiera un incendio? Porque si el capital asegurado es insuficiente, la diferencia la pagaréis los vecinos de vuestro bolsillo.

📣 Un seguro barato puede salir muy caro si está mal calculado.

📣 Si el valor asegurado del edificio es menor de lo que realmente vale, el seguro no cubrirá el total de los daños.

📣 El infraseguro es un error común que puede costarte miles de euros en derramas inesperadas.

Y no, no hace falta un gran incendio para que esto pase. Basta con cualquier siniestro importante que ponga a prueba la póliza de la comunidad.

El seguro de comunidades: Tu salvavidas financiero

El seguro de comunidades de propietarios protege el edificio frente a imprevistos como incendios, inundaciones o responsabilidad civil. Es la única barrera entre una catástrofe y tu bolsillo.

Los siniestros en edificios no son raros:

- Incendios en viviendas, garajes o trasteros.

- Fenómenos meteorológicos que arrancan fachadas y tejados.

- Robos y vandalismo en zonas comunes.

Pero aquí viene el problema real: si el seguro de tu comunidad está mal gestionado, no cubrirá todos los daños y el resto lo tendréis que pagar los vecinos.

⚠️ ¿Qué es el infraseguro en comunidades y por qué te puede arruinar? Ejemplo práctico

Supongamos que el valor real de reconstrucción de tu edificio es de 1.000.000€, pero la comunidad ha contratado una póliza con una cobertura de solo 800.000€ para ahorrar en la prima anual.

Un día, se produce un incendio que genera daños por valor de 100.000€. Aquí es donde entra en juego la temida regla proporcional.

¿Cómo afecta esto a la indemnización?

✅ Si el edificio estuviera correctamente asegurado (1.000.000€), la indemnización cubriría los 100.000€ completos.

❌ Pero al estar asegurado solo al 80% (800.000€), la aseguradora solo pagará el 80% de los daños.

Resultado: De los 100.000€ de daños, el seguro solo pagará 80.000€ y los propietarios tendrán que asumir los 20.000€ restantes de su bolsillo.

Ahora imagina que el incendio es total y el edificio queda destruido. La aseguradora solo pagará 800.000€, cuando reconstruirlo cuesta 1.000.000€. ¿De dónde saldrán los 200.000€ que faltan? Exacto, de una derrama brutal para los propietarios.

Cómo evitar el infraseguro en tu comunidad

El error más común al contratar un seguro de comunidad es calcular el capital asegurado en base al precio de compra o al valor catastral, cuando en realidad lo que se debe considerar es el coste de reconstrucción del edificio.

Para evitar problemas, hay que seguir estos principios básicos:

✅ Asegurar siempre el continente al 100% de su valor real de reconstrucción.

✅ Actualizar el capital asegurado periódicamente, ya que los costes de construcción suben con el tiempo.

✅ Revisar si la póliza permite una tolerancia en la aplicación de la regla proporcional.

✅ Evitar seguros “baratos” que reducen coberturas esenciales.

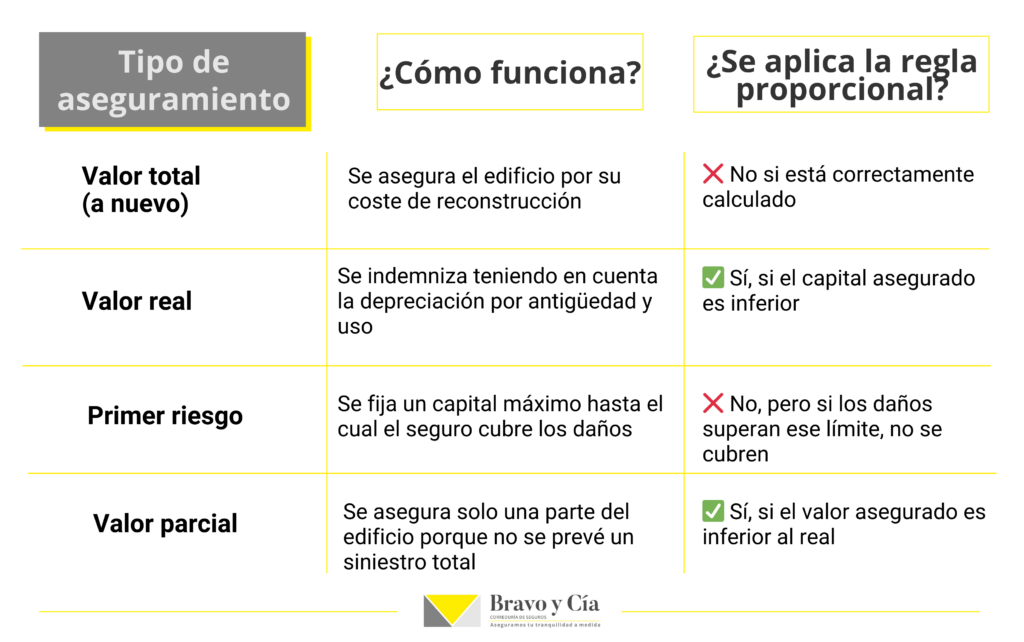

En el mercado existen distintas modalidades de aseguramiento, y conocerlas es clave para elegir bien:

Coberturas esenciales que debe tener el seguro de tu comunidad

Si el seguro de tu comunidad no cubre estos aspectos, estás en peligro financiero:

Un seguro de comunidad bien gestionado no es un gasto, es una inversión en tranquilidad

No esperes a que ocurra una tragedia para darte cuenta de que tu edificio está mal asegurado. Si mañana hay un incendio o una inundación en tu comunidad, ¿puedes estar seguro de que tu póliza cubrirá todo o tendrás que pagar de tu bolsillo?

👉 ¿Te quedan más dudas sobre el infraseguro en comunidades?

Contacta con nosotros y revisamos tu póliza sin compromiso. ¡Es mejor prevenir que lamentar!